Mail: info@wetekam-immobilien.de | Tel. 02324-6849180

Der Kauf eines Hauses ist eine der größten Entscheidungen im Leben – besonders für Familien. Damit Sie keine bösen Überraschungen erleben, lohnt es sich, mit einer klaren Checkliste vorzugehen. In diesem Beitrag zeigen wir Ihnen 12 wichtige Punkte, die Sie beim Hauskauf unbedingt prüfen sollten – von der Finanzierung bis zur Nachbarschaft.

In diesem Beitrag erfahren Sie:

Der Kauf eines Hauses ist nicht nur eine emotionale Entscheidung, sondern vor allem eine finanzielle Herausforderung. Viele Käufer konzentrieren sich ausschließlich auf den Kaufpreis und unterschätzen dabei die zusätzlichen Kosten, die schnell in die Zehntausende gehen können.

Neben dem eigentlichen Kaufpreis fallen Notarkosten, Grundbuchgebühren, Grunderwerbsteuer und eventuell eine Maklerprovision an. Allein die Grunderwerbsteuer liegt je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises – bei einem Haus im Wert von 400.000 Euro sind das bis zu 26.000 Euro zusätzlich.

Hinzu kommen Renovierungen, die häufig nötig werden: ein neuer Bodenbelag, ein frischer Anstrich oder der Austausch veralteter Sanitäranlagen summieren sich schnell. Auch die Ausstattung mit neuen Möbeln oder die Gestaltung des Gartens darf nicht vergessen werden. Wer Kinder hat, plant zudem oft Umbauten für ein Kinderzimmer oder Sicherheitsmaßnahmen wie Zäune und Geländer ein.

👉 Eine realistische Finanzplanung bedeutet deshalb: Nicht nur den Kaufpreis im Blick behalten, sondern sämtliche Nebenkosten einkalkulieren und einen Puffer von mindestens 20 % einplanen. Empfehlenswert ist es, einen Haushaltsplan aufzustellen, der monatliche Einnahmen und Ausgaben berücksichtigt und klar zeigt, wie viel für die monatliche Rate tatsächlich übrig bleibt. Wer hier frühzeitig plant, vermeidet finanzielle Engpässe und kann den Hauskauf langfristig entspannt stemmen.

Ein solider Eigenkapitalanteil ist beim Hauskauf einer der wichtigsten Faktoren. Banken empfehlen in der Regel mindestens 20 % Eigenkapital, besser noch 30 %. Das reduziert nicht nur den Kreditbedarf, sondern verbessert auch die Zinskonditionen erheblich.

💶 Beispiel: Wer bei einem Hauspreis von 400.000 Euro nur 10 % Eigenkapital einbringt, muss 360.000 Euro finanzieren – und trägt ein höheres Risiko. Mit 30 % Eigenkapital reduziert sich der Kredit auf 280.000 Euro und die monatliche Rate sinkt deutlich.

Neben der Höhe des Eigenkapitals sollten Käufer auch auf die langfristige Finanzierbarkeit achten. Ein Kredit läuft meist 20 bis 30 Jahre, und in dieser Zeit kann sich die Lebenssituation verändern: Familienzuwachs, berufliche Veränderungen oder sogar Einkommensverluste müssen berücksichtigt werden. Empfehlenswert ist, die monatliche Belastung so zu kalkulieren, dass maximal 30–35 % des Nettoeinkommens für Kredit und Nebenkosten aufgewendet werden.

Ein weiterer Punkt: Die Vielfalt der Finanzierungsmöglichkeiten. Neben klassischen Annuitätendarlehen gibt es Förderkredite der KfW, Zuschüsse für energieeffizientes Bauen oder Modernisieren sowie regionale Programme, die Familien beim Erwerb von Wohneigentum unterstützen. Wer sich nur auf ein Angebot verlässt, zahlt oft drauf. Daher ist es sinnvoll, mindestens drei Finanzierungsangebote einzuholen und diese genau zu vergleichen.

💡Learnings

„Lage, Lage, Lage“ – dieser alte Maklerspruch gilt bis heute und hat seine Berechtigung. Die Lage einer Immobilie entscheidet nicht nur über die Lebensqualität im Alltag, sondern auch über die langfristige Wertentwicklung. Familien sollten besonders auf kurze Wege zu Schulen und Kindergärten achten, da tägliche Fahrzeiten sonst schnell zum Stressfaktor werden. Auch die Nähe zu Ärzten, Einkaufsmöglichkeiten und Freizeitangeboten ist wichtig, um den Alltag praktisch zu gestalten.

Nicht zu unterschätzen sind Grünflächen, Spielplätze und verkehrsberuhigte Zonen, die Kindern Sicherheit bieten. Eine Immobilie mag auf den ersten Blick attraktiv wirken, wenn das Haus schön ist – doch ohne passende Infrastruktur verliert sie schnell an Wert.

Ebenso sollte man die Verkehrsanbindung prüfen: Wie lange dauert der Weg zur Arbeit? Gibt es eine gute Anbindung an öffentliche Verkehrsmittel? Für Pendler ist dies ein entscheidender Faktor.

Auch der Wiederverkaufswert hängt stark von der Lage ab. Eine Immobilie in einer gefragten, familienfreundlichen Umgebung bleibt langfristig wertstabil und lässt sich bei Bedarf leichter verkaufen. Käufer sollten deshalb nicht nur die Immobilie selbst, sondern auch das gesamte Umfeld gründlich unter die Lupe nehmen – am besten zu unterschiedlichen Tageszeiten, um ein realistisches Bild zu bekommen.

Die äußere Optik eines Hauses kann täuschen. Ein frisch gestrichener Putz sagt wenig über den tatsächlichen Zustand aus. Wichtiger ist, die Bausubstanz gründlich zu prüfen:

Solche Schäden können immense Folgekosten verursachen.

Ein unabhängiger Bausachverständiger ist hier Gold wert. Er erkennt Mängel, die Laien übersehen, und kann eine realistische Einschätzung zu Sanierungskosten geben. Ein Dach, das in den nächsten Jahren erneuert werden muss, kann Kosten im fünfstelligen Bereich verursachen. Auch alte Elektroinstallationen oder Heizungen müssen oft modernisiert werden.

Planen Sie daher nicht nur den Kaufpreis, sondern auch mögliche Investitionen in die Bausubstanz ein. So vermeiden Sie, dass das Traumhaus zur Kostenfalle wird.

✅Checkliste für Ihre Prüfung

Die Energieeffizienz eines Hauses entscheidet über die Höhe der laufenden Kosten. Ein Energieausweis gibt Aufschluss über den energetischen Zustand und zeigt, wie viel Energie pro Quadratmeter verbraucht wird. Häuser mit schlechter Dämmung oder alten Heizsystemen verursachen hohe Heizkosten und belasten die Umwelt.

Moderne Heizungen wie Wärmepumpen oder Gas-Brennwertgeräte sind deutlich effizienter. Auch eine gute Dämmung und hochwertige Fenster wirken sich positiv auf die Energiebilanz aus. Zwar sind energetische Sanierungen oft mit hohen Kosten verbunden, sie sparen jedoch langfristig Geld und steigern den Wiederverkaufswert.

Gerade in Zeiten steigender Energiekosten sollten Käufer hier besonders aufmerksam sein. Ein Haus mit guter Energieeffizienz bedeutet nicht nur geringere Ausgaben, sondern auch höheren Wohnkomfort.

💡Sie möchten sich über Themen wie energetische Sanierung informieren?

Auf unserer Ratgeber-Seite finden Sie im unteren Bereich viele Informationen wie bspw. zur energetischen Sanierung zum direkten Herunterladen und Nachlesen!

Das Grundbuch ist ein zentrales Dokument beim Hauskauf. Dort ist nicht nur der Eigentümer eingetragen, sondern auch alle Belastungen und Rechte, die auf dem Grundstück liegen. Dazu gehören Wegerechte, Wohnrechte oder Hypotheken. Diese können den Wert einer Immobilie erheblich mindern oder die Nutzung einschränken.

Vor Vertragsabschluss sollten Käufer daher unbedingt einen Blick ins Grundbuch werfen. Lassen Sie sich den aktuellen Auszug vom Verkäufer oder Makler zeigen und prüfen Sie ihn gemeinsam mit einem Notar oder Rechtsanwalt.

👉 Besonders wichtig: Achten Sie auf Grundschulden oder eingetragene Dienstbarkeiten, die später Kosten oder Einschränkungen nach sich ziehen könnten.

💡Learning

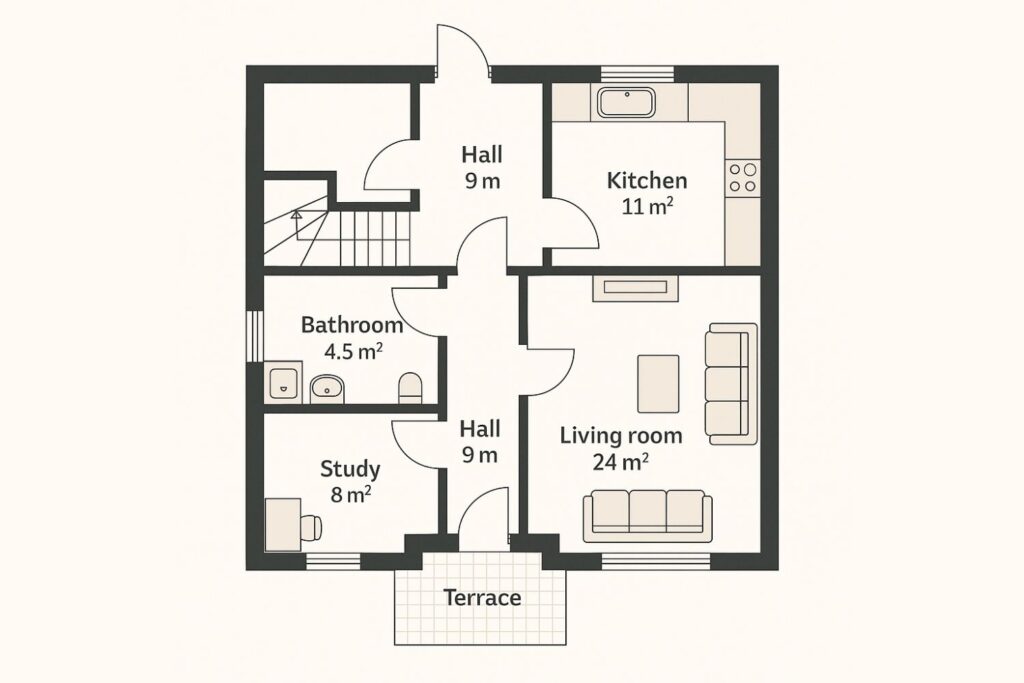

Die reine Zimmeranzahl sagt wenig über die Alltagstauglichkeit aus. Entscheidend ist, wie die Räume zugeschnitten sind und ob sie zu Ihrer Lebenssituation passen. Eine Familie benötigt ausreichend Kinderzimmer, aber auch Platz für ein Arbeitszimmer, falls Homeoffice ein Thema ist.

Ein flexibler Grundriss ist ein Vorteil, da er sich an veränderte Lebensumstände anpassen lässt. Achten Sie darauf, ob Räume multifunktional nutzbar sind – zum Beispiel ein Gästezimmer, das später als Kinderzimmer dienen kann.

Auch die Raumgrößen sind wichtig: Ein Wohnzimmer mit 20 Quadratmetern wirkt schnell beengt, wenn eine Familie dort viel Zeit verbringt.

Das Beispiel eines Grundrisses

Ein Haus ist ohne Grundstück kaum vorstellbar – und doch wird der Außenbereich oft unterschätzt. Familien träumen von einem Garten, doch dieser bedeutet auch Pflege und Kosten. Überlegen Sie, wie viel Außenfläche Sie tatsächlich benötigen und bewirtschaften können.

Achten Sie auch auf die Ausrichtung: Ein Garten mit Süd- oder Westlage bietet deutlich mehr Sonne. Für Familien ist zudem wichtig, ob ausreichend Platz für Kinder zum Spielen vorhanden ist. Eine Terrasse oder ein Grillplatz steigern die Wohnqualität zusätzlich.

Praktische Aspekte wie Stellplätze oder eine Garage sollten ebenfalls berücksichtigt werden. Sie erhöhen nicht nur den Komfort, sondern auch den Wert der Immobilie.

✅Checkliste für Ihre Prüfung

Die Ausrichtung beeinflusst Wohnkomfort und Energiekosten!

Ein Haus ist nicht nur vier Wände – auch die Nachbarschaft bestimmt, wie wohl Sie sich fühlen. Besonders Familien sollten prüfen, ob es in der Umgebung andere Kinder gibt, Spielplätze vorhanden sind und wie das soziale Umfeld wirkt.

Besuchen Sie die Immobilie zu unterschiedlichen Tageszeiten:

Eine gute Nachbarschaft trägt maßgeblich zum Wohlbefinden bei und steigert langfristig den Wert der Immobilie.

Nicht jedes Haus ist sofort perfekt. Viele Käufer möchten in Zukunft umbauen oder modernisieren.

Prüfen Sie deshalb, welche Möglichkeiten bestehen:

Ein Blick in den Bebauungsplan gibt Aufschluss.

Auch energetische Modernisierungen sind ein Thema. Lassen sich Solarpaneele installieren oder eine Wärmepumpe nachrüsten? Solche Maßnahmen senken nicht nur die laufenden Kosten, sondern steigern auch den Wert der Immobilie.

Denken Sie langfristig: Ein Haus, das sich an veränderte Bedürfnisse anpassen lässt, ist eine sichere Investition.

Unser Experten-Tipp

Modernisierungen steigern den Wiederverkaufswert!

Der Kaufpreis ist nur der Anfang. Jedes Haus verursacht laufende Kosten, die regelmäßig bezahlt werden müssen. Dazu gehören Grundsteuer, Versicherungen, Abfallgebühren, Schornsteinfeger, Heizkosten und Rücklagen für Instandhaltung.

Oft werden diese Ausgaben unterschätzt. Experten empfehlen, jährlich 2–3 % des Kaufpreises für Instandhaltung zurückzulegen. Bei einem Haus für 400.000 € sind das bis zu 12.000 € pro Jahr.

Wer dies nicht einkalkuliert, gerät schnell in finanzielle Schwierigkeiten.

Faustregel

2–3 % des Kaufpreises pro Jahr für Instandhaltung einplanen.

Ein Immobilienmakler ist weit mehr als nur Vermittler zwischen Käufer und Verkäufer. Er

Gerade für Familien bedeutet das eine enorme Entlastung: weniger Zeitaufwand, mehr Sicherheit und die Gewissheit, dass der Kauf reibungslos abläuft. Ein erfahrener Makler kennt den regionalen Markt, bewertet Immobilien realistisch und verhandelt im Interesse seiner Kunden.

Zudem hat er Zugriff auf Objekte, die nicht öffentlich inseriert sind – ein Vorteil, wenn die Nachfrage hoch ist. Wer auf einen Makler verzichtet, riskiert, wichtige Details zu übersehen und teuer dafür zu bezahlen.

👉 Sie möchten sich darüber informieren, wie ein Makler Sie unterstützen kann?

Ein Hauskauf ist ein komplexer Prozess, bei dem viele Faktoren bedacht werden müssen. Wer nur auf den Kaufpreis schaut, übersieht wichtige Details. Mit dieser Checkliste prüfen Sie alle wesentlichen Punkte – von der Finanzierung über die Lage bis hin zur Bausubstanz.

Nehmen Sie sich Zeit, vergleichen Sie Angebote und holen Sie sich im Zweifel professionelle Unterstützung. So schaffen Sie die Grundlage für ein Zuhause, das langfristig Freude bereitet und eine sichere Investition darstellt.

Sie benötigen weitere Informationen oder Unterstützung beim Hauskauf?